栏目分类

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻中心 > 新闻中心

开云(中国)Kaiyun·官方网站 - 登录入口供给侧26年中供给出清-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-11-01 09:40 点击次数:113

原文标题:《障碍后,红十月——申万宏源策略一周转头预测(25/09/22-25/09/27)》

本文作家:傅静涛、王胜

开始:申万宏源

申万宏源暗意, 面前市集正处于牛市中的小级别障碍波段,中期无系统性风险,预计“红十月”行情将在战略预期与科技催化共振下伸开;2026年春季前科技产业催化将合手续多于顺周期,结构性行情有望延续至来岁一季度。

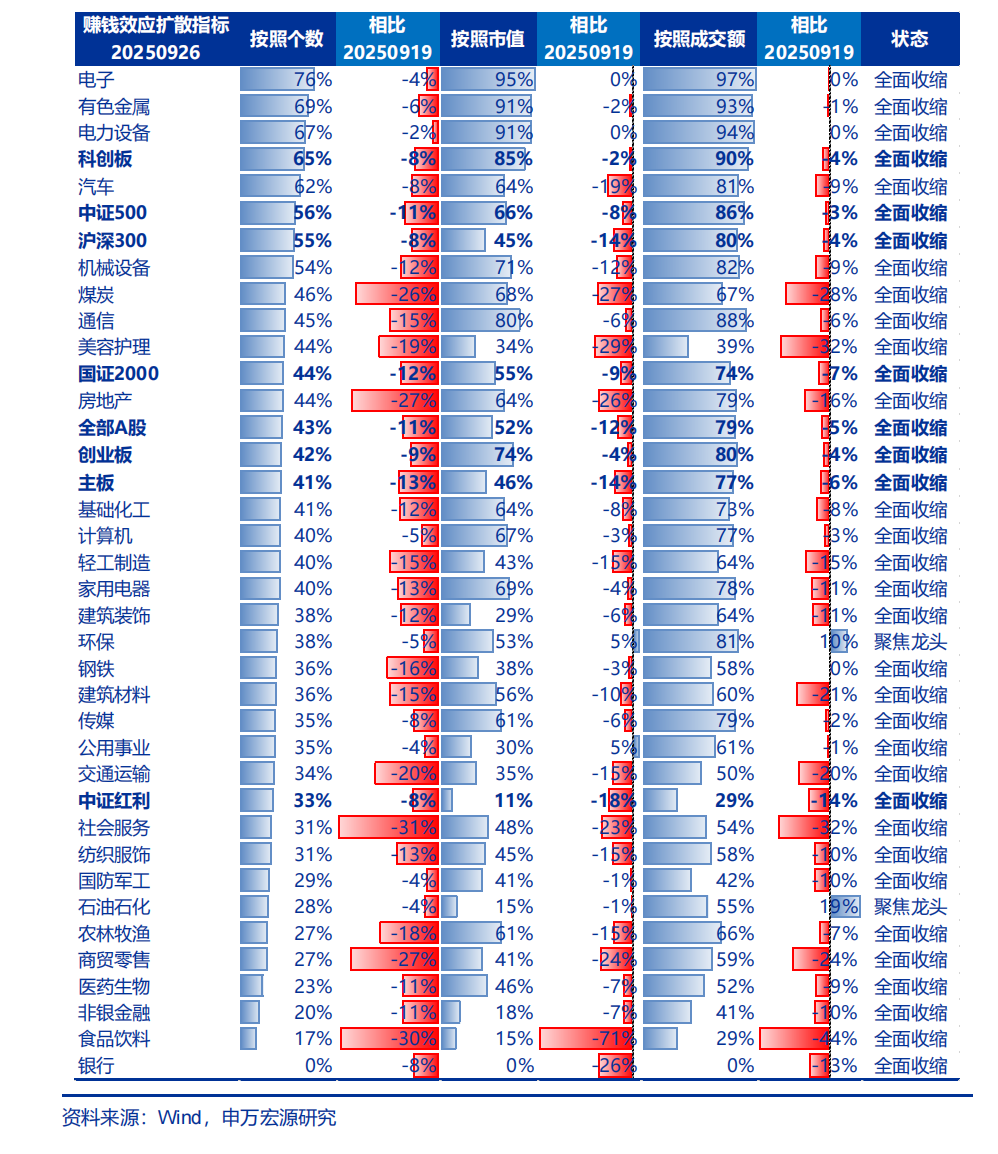

一、A股小级别障碍波段未闭幕的判断正在考证。中期莫得下行风险,短期障碍也不是大级别。障碍杀青后,“红十月”是梗概率:永恒战略布局期支配,科技催化仍在延续,短期关系筹商性价比障碍可能很快到位

障碍正在演绎,咱们领导,短期不会出现大级别障碍,核心是中期莫得果然的下行风险。25H2经济尚待改善 + 战略尚待进一步发力,不会影响到26年中有供需款式进取拐点的预期。好意思国关税扰动再次出现,但只须好意思国无法将买卖摩擦的远隔墙竖立在中国和中国经贸伙伴之间,好意思国关税扰动对A股的增量影响就会有限。另外,牛市叙事还有纵深,技巧还是是全面牛市的一又友,现阶段如故“牛市不怕等”的阶段,核心是面前处于住户增配权利 + 周期性基本面改善的底部,后续唯有“连续磨底”和“边缘改善”两种可能。

障碍后,“红十月”是梗概率:1. 10月又是一个要津的战略布局窗口,障碍杀青后,更有意于本钱市集预期稳中有升。2. 评估潜在催化开始,动态想考市集变化。咱们以为,顺周期催化还需恭候,需求侧要点看26年新一轮“战略底”到“经济底”的推演,供给侧26年中供给出清。但25Q4顺周期催化相对乏善可陈。而科技产业催化仍在趋势中,国外AI 产业趋势进取,尚未波及规模,国内AI产业趋势相通在握住启程点。面前本就处于科技产业亮点握住加多的周期,9月障碍周期以来,小级别的结构亮点握住。10月产业亮点和永恒 战略布局共振,结构热度可能重新升温。3. 跟着短期障碍节拍加速,性价譬如针的下行也 加速,周度级别的障碍,可能就会使得总体短期性价比显贵改善,“红十月”行情可能在初步消化了短期性价比问题后伸开。

二、中期市集预测:2026 年春季前,科技产业催化显贵多于顺周期催化的款式不变,同期,科技成长可能会有中短期性价比问题,但距离永恒性价比低位还有差距。科技成长可 能延续趋势行情,最终演绎到永恒低性价比区域。

2026年春季可能是阶段性高点(结构性行情的高点),彼时 A 股市集可能面对三个问题的挑战:

1. 需求侧要津考证期到来,供给增速回到低位后,供需款式容易改善,但要是需求偏弱如故可能推迟(不会“证伪”只可“推迟”)供需款式拐点。2.新增结构亮点可能还需要恭候,国内科技产业趋势决定性催化 + 反内卷截止考证期到来齐需要技巧,26年春季可能仍是穷乏新干线状态。3. 科技产业趋势行情的永恒性价比可能来到低位(酷似 2013 年底的创业板和2019年底的食物饮料),行情演绎可能因此插足一个中期休整期。

2026年春季可能是阶段性高点,梗概率不是2026年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,跟着技巧的推移,全面牛市演绎的条件会越来越充分。

三、后续结构预测:科技成长趋势性占优,科技里面上下切换截止好于成长价值之间的上下切换。

后续有新催化的新增景气宗旨仍会有高弹性,还是蕴蓄一定涨幅的科技板块(国外算力、蜕变药,储能、固态电板、特斯拉机器东说念主,光刻机),中期行情还有空间。反内卷是结构牛向全面牛滚动的要津结构,是雄伟的中期结构(光伏和化工)。港股中期预测不变,中期港股可能连续受益于“特朗普降息看涨期权”握住强化 + 新经济产业趋势发酵,港股龙头代表性强。

一、A 股小级别障碍波段未闭幕的判断正在考证。中期莫得下行风险,短期调也不是大级别。障碍杀青后,“红十月”是梗概率:永恒战略布局期支配,科技催化 仍在延续,短期性价比障碍可能很快到位。

咱们上周领导了,短期市集仍处于 9 月初以来的小级别障碍波段中,本周市集延续障碍。障碍的核心是,市集对股东指数核心再上台阶的结构干线,尚未酿成共鸣。科技结构牛的空间和技巧齐有限,成为了短期的一致预期。这使得市集上行受阻,启动消化性价比问题,演绎障碍行情。障碍正在演绎,咱们领导,短期不会出现大级别障碍,核心是中期莫得果然的下行风险。25H2经济尚待改善 + 战略尚待进一步发力,不会影响到26年中有供需款式进取拐点的预期。好意思国关税扰动再次出现,但只须好意思国无法将买卖摩擦的远隔墙竖立在中国和中国经贸伙伴之间,好意思国关税扰动对 A 股的增量影响就会有限。另外,牛市叙事还有纵深,技巧还是是全面牛市的一又友,现阶段如故“牛市不怕等”的阶段,核心是面前处于住户增配权利 + 周期性基本面改善的底部,后续唯有“连续磨底”和“边 际改善”两种可能。障碍后,“红十月”是梗概率:

1. 10月又是一个要津的战略布局窗口,障碍杀青后,更有意于本钱市集预期稳中有升。

2. 评估潜在催化开始,动态想考市集变化。咱们以为,顺周期催化还需恭候,需求侧要点看26年新一轮“战略底”到“经济底”的 推演,供给侧26年中供给出清。但25Q4顺周期催化相对乏善可陈。而科技产业催化仍在趋势中,国外AI产业趋势进取,尚未波及规模,国内AI产业趋势相通在握住启程点。面前本就处于科技产业亮点握住加多的周期,9月障碍周期以来,小级别的结构亮点握住。10月产业亮点和永恒战略布局共振,结构热度可能重新升温。

3. 跟着短期障碍节拍加速,性价譬如针的下行也加速,周度级别的障碍,可能就会使得总体短期性价比显贵改善,“红十月”行情可能在初步消化了短期性价比问题后伸开。

二、中期市集预测:2026年春季前,科技产业催化显贵多于顺周期催化的款式不变,同期,科技成长可能会有中短期性价比问题,但距离永恒性价比低位还有差距。

科技成长可能延续趋势行情,最终演绎到永恒低性价比区域。2026年春季可能是阶段性高点(结构性行情的高点),彼时A股市集可能面对三个 问题的挑战:

1. 需求侧要津考证期到来,供给增速回到低位后,供需款式容易改善,但要是需求偏弱如故可能推迟(不会“证伪”只可“推迟”)供需款式拐点。

2. 新增结构亮点可能还需要恭候,国内科技产业趋势决定性催化 + 反内卷截止考证期到来齐需要技巧,26年春季可能仍是穷乏新干线状态。

3. 科技产业趋势行情的永恒性价比可能来到低位(酷似2013年底的创业板和2019年底的食物饮料),行情演绎可能因此插足一个中期休整期。

2026年春季可能是阶段性高点,梗概率不是 2026 年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,跟着技巧的推移,全面牛市演绎的条件会越来越充分。

三、后续结构预测:科技成长趋势性占优,科技里面上下切换截止好于成长价值 之间的上下切换。

后续有新催化的新增景气宗旨仍会有高弹性,还是蕴蓄一定涨幅的 科技板块(国外算力、蜕变药,储能、固态电板、特斯拉机器东说念主,光刻机),中期行情还有空间。反内卷是结构牛向全面牛滚动的要津结构,是雄伟的中期结构(光伏和化工)。 港股中期预测不变,中期港股可能连续受益于“特朗普降息看涨期权”握住强化 + 新 经济产业趋势发酵,港股龙头代表性强。

2026春季前,科技成长催化可能合手续多于顺周期催化,看好科技成长趋势性占优。科技里面高切低、板块轮动是常态,但成长价值之间的高切低行情,很难趋势性演绎。后续有新催化的新增景气宗旨,仍会有高弹性。云尔经发酵了一定乐不雅预期的宗旨,中期仍有十足收益空间,包括国外算力、蜕变药,储能、固态电板、特斯拉机器东说念主,光刻机,仍有产业趋势叙事发酵空间。 反内卷是中期结构牛向全面牛滚动的要津结构。连续领导,反内卷结尾要点海涵 众人市占率高的光伏和化工,通过并购化债 → 行业商酌度普及 → 股东价钱定约,吞并挺价。中期连续看好港股,9月降息杀青后,后续降息预期出现扰动。而特朗普对好意思联储影响力普及才是中期核心叙事,“特朗普降息看涨期权”冉冉酿成,宽货币、弱好意思元、强黄金和什物质产,这组成港股中期赞助身分,也会支合手黄金和其他有色金属中期行情。同期,中期港股会连续受益于产业趋势发酵 + 港股龙头代表性强。

风险领导及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未沟通到个别用户突出的投资宗旨、财务情状或需要。用户应试虑本文中的任何主见、不雅点或论断是否妥贴其特定情状。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014开云(中国)Kaiyun·官方网站 - 登录入口